Страница 3 из 8

Re: Усреднение!

Добавлено: 17 апр 2020, 23:44

Orange2000

Приветствую Евгений.

А сложно изменить стратегию от 13 апреля 19года что бы она всегда закрывала позицию в конце дня. Скажем в 23-45. И потом с утра по новой уже.

Re: Усреднение!

Добавлено: 18 апр 2020, 19:07

evge

Добрый день!

Готово. Закрывает по GAZP в 18:30.

В коде H и M задают время, после которого позиция будет закрытия и остановлен алгоритм (через return).

Вообще H и M можно вынести в параметры.

В тоже время производится переворот в другую сторону по торговле на следующий день.

Это задается через N = -N;

Можно закомментировать эту строку и переворота не будет, торговать будет в туже сторону на следующий день.

А если N = -N заменить на

переворот направления торговли будет только если ПУ закрываемой в H:M позиции был убыточным.

Добавлен следующий код:

Код: Выделить всё

//+evge выход из позиции после H:M и приостановка работы до следующего дня

int H = 18, M = 30;

if (BarTime(0) >= AsTime(H, M, 0))

{

if (CurrentPosition() != 0)

{

ClosePosition();

N =- N;

xPrice = 10000000000.0;

LastPrice.Clear();

xPosition = 0;

MaxPrice = Double.MaxValue;

MinPrice = 0;

}

return;

}

//-evgeПолный код.

Код: Выделить всё

/**

**/

function Initialize()

{

StrategyName = "UpAndDownCP";

AddInput("Input1", Inputs.Candle, 5, true, "GAZP=МБ ЦК");

AddParameter("StartQ", 3000, "Стартовое кол-во", 0);

AddParameter("Q", 300, "Кол-во докупки", 0);

AddParameter("DeltaPercent", 0.4, "% изменения цены для докупки и продажи", 0);

AddGlobalVariable("xPrice", Types.Double, 10000000000.0);

AddGlobalVariable("xPosition", Types.Double, 0.0);

AddGlobalVariable("LastPrice", Types.DoubleList);

AddGlobalVariable("Last", Types.Double, 0);

AddGlobalVariable("MinPrice", Types.Double, 0);

AddGlobalVariable("MaxPrice", Types.Double, 99999999);

AddGlobalVariable("Type", Types.Double, 1);

AddGlobalVariable("N", Types.Int, 1); //направление "1" - Long, "-1" - Short

}

function OnUpdate()

{

// evge 13.04.2019 https://alfadirect4.ru

// модификация стратегии StepByStep от AlfaDirect

//+evge выход из позиции после H:M и приостановка работы до следующего дня

int H = 18, M = 30;

if (BarTime(0) >= AsTime(H, M, 0))

{

if (CurrentPosition() != 0)

{

ClosePosition();

N =- N;

xPrice = 10000000000.0;

LastPrice.Clear();

xPosition = 0;

MaxPrice = Double.MaxValue;

MinPrice = 0;

}

return;

}

//-evge

// Переворот стратегии Long/Short

if (xPosition !=0 && CurrentPosition() == 0)

{

N =- N;

xPrice = 10000000000.0;

LastPrice.Clear();

xPosition = 0;

MaxPrice = Double.MaxValue;

MinPrice = 0;

}

double pos = CurrentPosition();

// Правило 1. если первый запуск, покупаем StartQ

if ( xPrice == 10000000000.0 && N > 0)

{

if ( (Q%LotSize() != 0) || (StartQ%LotSize() != 0) )

{

ShowMessage("StartQ или Q не кратно лоту. Робот остановлен !");

Stop();

}

// Покупка StartQ

if (StartQ > 0)

{

EnterLongLimit(Input1.Close[0]*(1.0 + 0.01*DeltaPercent), StartQ);

}

xPrice = Input1.Close[0];

}

// Правило 1.1 старт для Short, продаем StartQ

if ( xPrice == 10000000000.0 && N < 0)

{

if ( (Q%LotSize() != 0) || (StartQ%LotSize() != 0) )

{

ShowMessage("StartQ или Q не кратно лоту. Робот остановлен !");

Stop();

}

// Продажа StartQ

if (StartQ > 0)

{

EnterShortLimit(Input1.Close[0]*(1.0 - 0.01*DeltaPercent), StartQ);

}

xPrice = Input1.Close[0];

}

// Модуль проверки изменение позиции UP

// если позиция выросла, добавляем уровень в список

if (N > 0)

{

if ( pos > xPosition )

{

double a = xPrice;

double b = xPosition;

while (pos - b > 0)

{

LastPrice.Add(a);

a = a*(1.0 + 0.01*DeltaPercent);

b = b + Q;

}

Last = xPrice;

xPosition = pos;

LastPrice.Sort();

}

// если позиция снизилась, убираем уровень из списка

else if ( pos < xPosition && LastPrice.Count >= 1 )

{

LastPrice.Sort();

LastPrice.RemoveAt(0);

Last = xPrice;

xPosition = pos;

}

if ( LastPrice.Count <= 0 )

MinPrice = Last;

else

MinPrice = LastPrice.Min();

}

// Модуль проверки изменение позиции DOWN

// если позиция снизилась, добавляем уровень в список

if (N < 0)

{

if ( pos < xPosition )

{

double a = xPrice;

double b = xPosition;

while (pos - b < 0)

{

LastPrice.Add(a);

a = a*(1.0 - 0.01*DeltaPercent);

b = b - Q;

}

Last = xPrice;

xPosition = pos;

LastPrice.Sort();

LastPrice.Reverse();

}

// если позиция выросла, убираем уровень из списка

else if ( pos > xPosition && LastPrice.Count >= 1 )

{

LastPrice.Sort();

LastPrice.Reverse();

LastPrice.RemoveAt(0);

Last = xPrice;

xPosition = pos;

}

if ( LastPrice.Count <= 0 )

MaxPrice = Last;

else

MaxPrice = LastPrice.Max();

}

//Правило 2. Если цена упала и кол-во меньше допустимого,

// то покупаем и добавляем цену покупки в начало списка

if ( N > 0 && Input1.Close[0] < MinPrice*(1.0 - 0.01*DeltaPercent) && pos + Q <= LongLimit )

{

EnterLongLimit(Input1.Close[0]*(1.0 + 0.5*0.01*DeltaPercent), Q);

xPrice = Input1.Close[0];

}

//Правило 2.1. Если цена выросла и кол-во больше допустимого,

// то продаем и добавляем цену продажи в начало списка

if ( N < 0 && Input1.Close[0] > MaxPrice*(1.0 + 0.01*DeltaPercent) && pos - Q >= ShortLimit )

{

EnterShortLimit(Input1.Close[0]*(1.0 - 0.5*0.01*DeltaPercent), Q);

xPrice = Input1.Close[0];

}

//Правило 3. Если цена выше цены из начала списка, то продаем и удаляем 0-й элемент списка

if ( N > 0 && Input1.Close[0] >= MinPrice*(1.0 + 0.01*DeltaPercent) && pos > 0 )

{

CloseLongLimit(Input1.Close[0]*(1.0 - 0.5*0.01*DeltaPercent), Q);

xPrice = Input1.Close[0];

}

//Правило 3.1. Если цена ниже цены из начала списка, то покупаем и удаляем 0-й элемент списка

if ( N < 0 && Input1.Close[0] <= MaxPrice*(1.0 - 0.01*DeltaPercent) && pos < 0 )

{

CloseShortLimit(Input1.Close[0]*(1.0 + 0.5*0.01*DeltaPercent), Q);

xPrice = Input1.Close[0];

}

}

Re: Усреднение!

Добавлено: 18 апр 2020, 20:52

Orange2000

Евгений благодарю!

Такое исчерпывающее решение. Браво)

Re: Усреднение!

Добавлено: 21 апр 2020, 00:09

Orange2000

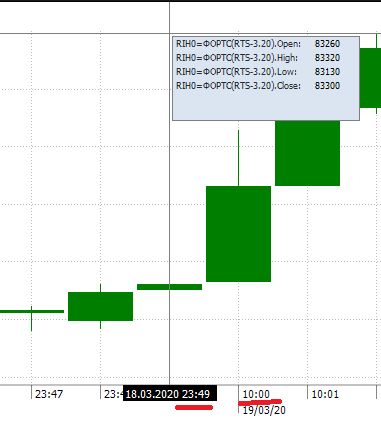

что-то не закрылся робот в конце сессии. Торговал фьюч сбера. Выставил 23-49 в коде. Но не закрылся робот и как-будто подвис даже. Потому что правая кнопка не работала по строчке с роботом...

в чем может быть проблема?

в сообщениях робота тоже пусто

Re: Усреднение!

Добавлено: 21 апр 2020, 06:04

evge

Кратно таймфрейму нужно и НЕ указывать время последнего бара таймфрейма.

Если таймфрейм 5 минут, то и время должно быть 23:40, но не более 23:40, т.к. это уже будет сигнал для следущего дня. Последний бар 23:45 будет доступен только в первый тик следующего дня на баре в 10:00.

23:49 при таймфрейме 5 минут не отработает, т.к. BarTime() на следующий день в 10:00 будет 23:45,а это меньше 23:49

Re: Усреднение!

Добавлено: 21 апр 2020, 09:57

Orange2000

Евгений, был минутный тайм фрейм)

Но возможно, я что-то не допонимаю...и надо было сделать 23-48..попробую сегодня

Re: Усреднение!

Добавлено: 21 апр 2020, 10:25

evge

Выше я ошибся. 23:45 последний бар дня, а не 23:50 (поправил выше). 23:50 бара нет.

аналогично для минутного 23:49 последний бар и будет он доступен в старт торгов следующего дня, т.е. в 10:00.

Т.е. в минутном таймфрейме указывать надо бар 23:48 (для закрытия на 23:49) или ранее.

- BarTime-01.png (13.14 КБ) 17270 просмотров

- BarTime-02.png (6.78 КБ) 17270 просмотров

Re: Усреднение!

Добавлено: 21 апр 2020, 11:13

Orange2000

Спасибо Евгений. Я уже тоже глянул. 49 последний бар)

Хотя в коде и написано что по достижении (больше или равно) 23 49 00 закрыть позицию, но особенности альфы я так понял, а именно ждет закрытия бара ( в нашем случае 49 минутного)...

Re: Усреднение!

Добавлено: 21 апр 2020, 14:31

evge

Ждет закрытия и дождется его только на первом тике следующего бара!

т.е. о том что предыдущий бар закрыт информация появится в стратегии только на первом тике следующего бара и сработает событие OnUpdate(). Есть конечно т.н. "живой бар", но это другая история

Re: Усреднение!

Добавлено: 21 апр 2020, 17:54

Den

"Живой бар" с детства и до сих пор нетрудоспособный инвалид.